中国粉体网讯 近几年,中国玻璃纤维行业规模逐步扩大,在全球市场的地位日益提升,已成为全球玻璃纤维产能第一大国。目前,我国虽然玻璃纤维企业数量众多,但绝大部分市场份额被龙头企业牢牢把控,相较于中小企业,这些龙头企业拥有无法企及的产能和资本优势,整体市场竞争主要围绕这些龙头企业之间展开,竞争较为有序。

1、中国及全球玻璃纤维产量均逐年上升

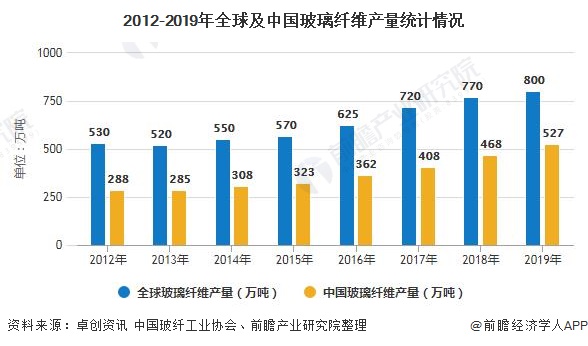

我国玻璃纤维产业近年处于高速发展的阶段。2012-2019 年,我国玻璃纤维产能年均复合增长率达到7%,高于全球玻璃纤维产能年均复合增长率。特别是近两年随着玻璃纤维产品供求关系好转,下游应用领域不断扩展,市场景气度快速回升。2019 年,我国大陆地区玻纤产量达到527万吨,占全球总产量的一半以上,中国已成为世界规模最大的玻纤生产国。

根据卓创资讯数据显示,2009-2019年,全球玻璃纤维产量总体呈上升趋势,2018年全球玻璃纤维产量为770万吨,2019年达到800万吨左右,较2018年同比增长3.90%。

2、中国玻璃纤维产量占比波动上升

2012-2019年期间我国玻璃纤维产量占全球玻璃纤维产量比重呈现波动上升态势。2012年,我国玻璃纤维产量占比为54.34%,2019年我国玻璃纤维产量占比上升至65.88%,七年的时间,比重提升了将近12个百分点,可见全球玻璃纤维供应增量主要来自中国,中国玻璃纤维行业在全球扩张速度较快,确立了我国在世界玻璃纤维市场中的龙头地位。

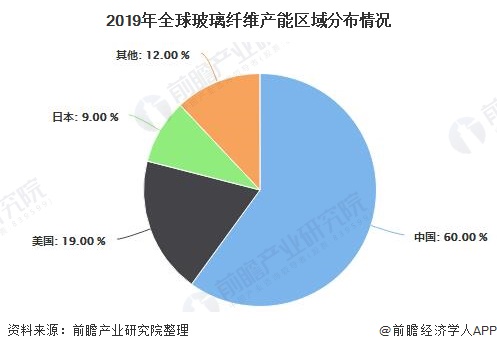

3、全球玻璃纤维产能区域分布

全球玻纤行业主要有六大生产企业:分别为国内的巨石集团有限公司、重庆国际复合材料有限公司、泰山玻璃纤维股份有限公司以及美国的欧文斯科宁-维托特克斯公司(OCV)、PPG工业公司和美国Johns Manville公司(JM)。

目前这6家公司占据的全球玻纤总产能的73%左右。整个行业呈现寡头垄断特点。按各国企业产能占比进行测算,2019年中国占全球玻璃纤维产能约60%。

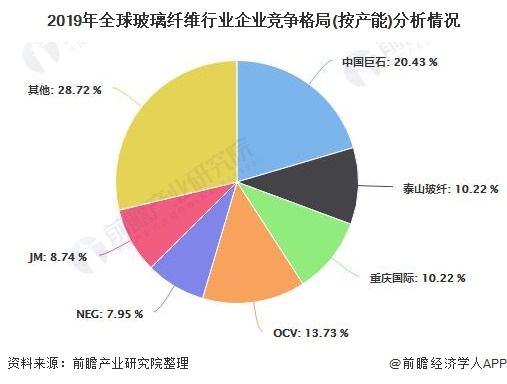

4、全球玻璃纤维行业企业竞争格局分析

全球玻璃纤维纱产能企业集中度高。玻璃纤维纱生产建设池窑初始投资大,回收期限长,大量中小企业被挡在了门外,玻璃纤维纱行业集中度迅速提高。2019年按产能结构来看,中国巨石占全球玻璃纤维企业产能比重为20.43%,泰山玻纤和重庆国际均占10.22%,OCV占13.73%,NEG占7.95%,JM占8.74%。

5、中国玻璃纤维产业地区分布

我国玻纤生产企业主要集中在浙江、山东、四川、重庆等地,具有较强的集群效应。但在销售方面,玻璃纤维因其优异的性能,在各地经济发展中被普遍使用,不具有区域性。

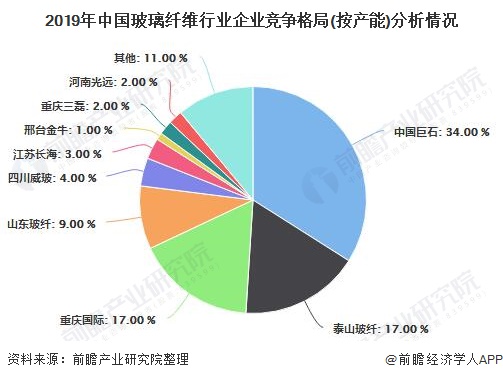

6、中国玻璃纤维企业竞争格局

我国玻璃纤维行业企业集中度较高,以中国巨石、泰山玻纤、重庆国际为代表的龙头企业占据了我国玻璃纤维行业大部分的产能。其中,中国巨石所拥有的玻璃纤维产能占比最高,在34%左右。泰山玻纤(17%)和重庆国际(17%)紧随其后。这三家企业就占据了我国玻璃纤维行业近70%的产能。

7、中国玻璃纤维行业市场竞争趋势预测

我国玻璃纤维行业前端产品产能集中度较高,后端初加工与深加工集中度较低,市场分散,未来玻璃纤维企业从行业前端产品业务延伸至后端业务,继续扩充产能或者企业从行业中后端产品业务适当延伸至前端产品业务,以提高自身的竞争力。我国玻璃纤维行业依然处于快速发展阶段,未来玻璃纤维行业尤其是后端制品及复合材料业务的竞争将更加激烈。

(中国粉体网编辑整理/茜茜)

注:图片非商业用途,存在侵权请告知删除!