摘要:介绍了世界钛白生产的现状,重点对国内硫酸法和氯化法钛白的发展过程、生产现状、生产能力、进出口状况、项目扩改及新建情况进行了介绍,通过对目前国内钛白装置存在的问题的分析,对中国钛白行业今后的发展进行了展望。

国家发改委2005年12月7日发布了《促进产业结构调整暂时规定》,同时下发《产业结构调整指导目录》,此次发布的《产业结构调整指导目录》包括鼓励类、限制类和淘汰类三类。按照规定,氯化法钛白粉生产属于鼓励类,而硫酸法钛白粉生产属于限制类(产品质量达到围际标准,废酸、硫酸亚铁能够综合利用,并实现达标排放的除外)。全世界氯化法钛白粉生产的比例逐年上升,目前已达到65%左右,在美国已全部采用氯化法生产,我国的钛白粉生产除攀钢集团锦州钛业有限公司(原锦州铁合金厂)15kt/a生产装置采用氯化法外,其余厂家均采用硫酸法生产。

1国内、外钛白粉市场现状

目前,除中国大陆以外,世界钛白粉生产商共有20余家,年生产总能力超过4700kt/a(未包括中国火陆的产量),共有生产厂约60座。

目前,钛白粉的生产与技术被一些大公司高度垄断,6人公司的钛白粉产量约占世界总产量的65%,除日本外,世界前5名钛白粉生产商全部是美国公司。

杜邦(DuPont)共有5座生产厂,分布于美国、墨西哥和台湾地区,总产能为1080kt/a。杜邦公司位于美国的Delisle钛白粉厂因受飓风破坏而停产的300kt/a提前2个多月恢复生产,更显示了该公司的活力。

美(礼)联(Millennium)化学品公司:2004年底被Lyondell公司全部收购,成为北美第三大上市化学公司的一员,目前共有8座生产厂,位于美国、英国、澳大利亚、法国和巴西,总产能720kt/a。

科美基(Kerr-McGee)公司:因效益欠佳不得不让其以钛白粉为主业的化工产业在股市上市,出售3亿美元普通股,脱离母公司,更名为Tronox,目前共有4个氯化法厂(Leverl (usen145kt/a,Langerblllgge74kt/a,Varennes73kt/a,LakeCharles72.5kt/a)和4个硫酸法厂(Nordenllam60kt/a,11redrikstacl30kt/a,Leverl~usen28kt/a, Varennes17kt/a),分布于美国、荷兰、德国、比利时、澳大利亚和沙特阿拉伯,总产能500kt/a,公司打算在2-3年内将其产能提高到 550kt/a。

亨兹曼:目前6个在西欧,分布于英国、法国、意大利、西班牙,1个在南非,1个在马来西亚,另外还包括在美国LakeCharles一个年产14.5kt厂中占有50%的股份,随着在英国 Greatham第3个生产线的安装,总产能已达600kt/a,这个厂采用亨兹曼公司所独有的ICON氯化法工艺。

国家铅业:其下属的生产钛白的了公司是德国的克朗(康)诺斯,共有5.5座(其中1座为合资)生产厂,总产能430kt/a,分别位于加拿大、比利时、德国、挪威和美国。

第6位钛白生产商是日本的石原公司,有4座生产厂,位于日本、新加坡和台湾,总产能220kt/a。

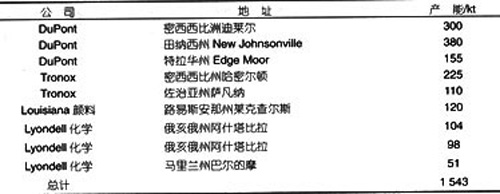

截止到2006年3月份,在美国本上钛白粉的生产能力己达1543kt/a,2006年美国生产商及其产能详见表1。

表一

我国钛白粉工业白1956年生产搪瓷和电焊条开始,距今已有五十余年的发展历史。从第一套正规设计建设的湖南永利化工股份有限公司(原湖南株洲化工厂)硫酸法钛白粉装置开始,三十多年来,我国钛白粉工业发生了很大的变化,取得了令人瞩目的成就,目前,我国钛白粉牛产规模仅次于美国居世界第二。回顾钛白粉工业发展的历程,我国钛白粉工业的发展大体可分为四个阶段:

第一阶段:70年代初至70年代末。

70年代初,东华工程科技股份有限公司(原化工部第三设计院)设计了湖南永利化工股份有限公司2.5kt/a钛白粉工程,本项目是国家投资和正规设计的第一套硫酸法钛白装置。此后不久,利用常州涂料化工研究院(原化工部涂料研究所)的技术在南京钛白化工有限责任公司(原南京油脂化工厂)设计了lkt/a化纤钛白粉装置并建成投产,标志着我国钛白粉工业的发展迈出了可喜的一步。其中南京钛白化工有限责任公司1kt/a化纤钛白粉工程1984年获国家优秀设计金质奖。但由于当时历史条件、技术水平及经济发展的制约,钛白粉工业的发展十分缓慢。

第二阶段:80年代初至80年代末。

进入80年代,钛白粉工业的发展出现了旺盛的势头,尤其是80年代后期,钛白粉生产处于供不应求的状态,当时国内钛白粉短缺,价格飞涨,全国各地兴起了建设钛白粉厂的热潮,最多时全国共有钛白粉生产厂100 余家。这一时期是我国硫酸法钛白粉工业发展史上的“第一个繁荣期”。

80年代初开始,东华工程科技股份有限公司、常州涂料化工研究院和镇江钛白粉股份有限公司(原镇江钛白粉厂)合作,对钛白粉生产进行了一系列的实验开发,完成了攀枝花矾钛磁铁矿资源综合利用、废酸浓缩、常压水解等中试项目,这种设计、研究与生产三位一体的联合开发取得了显著的成果,并利用科技攻关所取得的硫酸法钛白粉生产成果,先后建起了十多个4kt/a规模的钛白粉装置,我国的钛白粉建设走向了第一次的发展高峰,极大地推动了我国钛白事业的发展。

第三阶段:90年代初至90年代末。

进入90年代,重庆渝港钛白粉有限公司、中核华原钛白股份有限公司及济南裕兴化工总厂相继引进了3套万吨级钛白粉生产装置,3套装置的相继建成投产,标志着中国钛白粉工业的发展走向了一个新的阶段。

90年代中期,东华工程科技股份有限公司与美国巴伦国际咨询公司(BaronInternationalConsultingInc.)合作对国内的部分钛白粉生产厂进行了一系列的改造,针对国内一些 4~6kt/a规模的钛白粉装置,采用新技术、新工艺,对产品的能耗、收率和产品的质量进行了一系列的改造,重点对常压水解、水洗、煅烧等工序进行技术改造,从产品的质量、收率及能耗着手,以挖掘企业的内部潜力为主,在技术改造提高产品收率上下功夫,使质量、产量和效益同步上升。先后完成了铜陵安纳达钛白粉装置、重庆新华化工厂,攀钢钛业公司钛白粉厂的改造,取得了一系列的成果,对国内的钛白粉事业发展起到了一定的推动作用。这一时期可以称作硫酸法钛白粉工业发展史上的“技术成长期”。

第四阶段:从2000年至今。

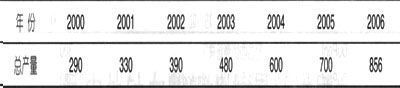

随着对国内引进钛白粉装置的消化吸收,完成了国产化建设国内大型钛白装置的技术积累以及大型设备的国产化工作。钛白粉工业向大型化、规模化发展,短短几年内,我国的钛白粉产量从2000年的290kt至 2007年达856kt,年增长率为32%,钛白粉工业迎来了发展的“成熟期”。

根据国家化工行业生产力促进中心钛白分中心对全国57个钛白粉生产商的62家企业进行统计,2006年全年累计生产钛白粉855621t,比2005年的700kt净增156kt,创历史上年度增长最高记录。其中金红石型307330t,锐钛型.49086lf,非颜料级57430t。其中产销量达40kt以卜的生产商有4个,产量达40kt以上的有3个,产量达30kt以上的生产商有7 个,20kt以上的有12个,10kt以上的有32个,其余生产商的产量不足10kt,因各种具体情况,有的甚至不足lkt。山东东佳集团的全年钛白粉总产量高达70kt,,远远领先于其它生产商,连续3年高居行业第一。据专家估计,2007年我国的钛白粉产量极有可能突破1000kt/a。近几年我国钛白粉产量见表2。

表2近年来我国钛白粉产量kt

表二

2006年,全围前10名钛白粉生产商的产量之和为374701t,占令围总产量的44%,10kt/a产量以上的生产商的产量总和为702357t,占全国钛白粉总产量的82.6%。这就清楚地表明,全国实际产量10kt以下的 30多个生产商的产量之和只占全国钛白总产量的17%左右,市场位置一目了然。如不在提高产品质量、降低生产成本和环境保护上下功夫,则随时会有被淘汰的可能。值得关注的是,为了适应行业的发展及与国际标准接轨,由全国涂料和颜料标准化委员会组织修订的钛白粉国家新标准(GB/T1706—2006)已于 2006年9月1日颁布,并于2007年2月1日正式实施,原国家标准(GB/T1706一1993)废止,这对我国钛白粉的规范化发展和生产将起到一定的促进作用。

迄今为止,我国钛白粉工业虽有很大发展,但产品结构严重不合理,为满足涂料及其它工业对高档钛白品种、质量的需求,国家不得不花费大量外汇从目外进口,主要是高档金红石型钛白粉,而出口主要是锐钛型和菲颜料级钛白粉。我国近几年钛白粉进出口情况统计见表3。

表3我国近年来钛白粉进出口量

表三

据海关统计,2007年1月份,全国钛白粉的进口量为22993t,较之上年的16243t增加6750t,同月,全国出口钛白粉13762t,较上年的13855t下降93t,2007年伞国累计进口钛白粉27630lt,累计出口137973t,出口量比2006年下降55724t。

由于全球市场对钛白粉的强劲需求和较好的经济效益,围内外一些厂商正在积极准备新建或扩建已有的钛白装置,主要有:

俄罗斯的JSC:是俄罗斯唯一的一家钛白粉生产厂,近几年的钛白粉产量低于5kt/a,年消费量在70kt左右,在2004—2005年期间进口了60~70kt钛白粉,主要是鸟克兰的两家供应商一 ZAOKrymskvTian和OOOSumyKhimprom进口,也少量从其它国家进口。JSC目前正在与位于Kolkata的 SarafAgencies协商,共同在Orissa组建一个合资公司,制造钛白粉,JSC公司将控股55%,引进外资19.25亿卢布,俄罗斯的外围投资促进委员会已经同意了.JSC与SarafAgencies合作生产钛产品,包括钛渣、海绵钛和钛白粉;俄罗斯的Aricom现在正在开发位于西伯利亚东部的Kuranakh矿点,并计划在Tynda建立一个70kt/a的钛白粉,主要是基于Kuranakh的钛铁矿。

乌克兰的KrymskyTian的Armyansk厂位于克里米亚半岛,目前有2条生产线在生产,2005年和2006年的生产量均维持在87kt左右。该公司计划将现有装置的生产能力提高到 120kt/a;SumyKhimprom厂位于乌克兰东北部,有三条生产线,生产能力为42kt/a,2006年对其中的一条生产线进行了改造,使装置总生产能力达50kt/a。

印度Kerala矿物和金属公司(KMM)对旗下的钛白粉工厂进行扩能,此次扩能分两个阶段进行。第一阶段为2006年,该工厂的产能从原来的40kt/a扩至60kt/a,第二阶段到2007年扩能至 100kt/a,此次扩能预计投资约1.69亿美元。印度政府环保署已经批准了Travancore钛产品公司(TTP)关于将钛白产能从目前的 15kt/a提升到33kt/a项目的计划,项目投资约5500万美元。

2005年末, Nationa1TaniumDioxideCo.(Cristal)公司在沙特阿拉伯的Yanbu市安装了第5条氯化法钛白生产线,使总产能增加到 115~120kt/a。第六条生产线于2007年初上马,使总产能再增加到140kt/a,2008年上马第7条生产线以提高产能至180kt/a。

越南政府已经同意Avireco的合资项目,用Altair盐酸法及本地的钛铁矿生产钛白粉。Avireco公司是位于美国的一家美越合资公司,工厂最初的年生产能力约10kt/a。

目前,除杜邦公司和阿斯创的氯化法项目外,中国各地正处于施工、设计或筹划等不同阶段的钛白粉新项目多达20余个,它们分别是业内企业的异地扩建装置或新加盟钛白产业的业外企业工程,这些项目全部是硫酸法工艺,分别位于上海、江苏、浙江、广东、湖南、湖北和四川,涉及综合产能约有400kt/a以上。此外,有部分钛白粉企业原址扩建方案也在运作中。但与此同时,也有4~5个因地域关系的已有生产装置将被关停,涉及产能70kt/a。如果上述新的钛白粉扩建工程最终能够完成,到“十一五”末或“十二五”初,中国钛白粉工业的总产能将净增600kt/a以上,至少达到1600kt/a,将极有可能超过美国居全球第一。

2.国内氯化法钛白粉的生产现状

20世纪70年代中期,东华工程科技股份有限公司与其它科研院所合作,先后在厦门化工厂和天津化工厂分别进行用一氧化碳和等离子加热法的氯化法钛白粉的工业实验,装置规模分别为1kt/a和3kt/a,实验产品质量优于日本石原公司的R一820,接近杜邦公司的同类产品R-902水平。1kt/a氯化法(一氧化碳法)钛白粉工业化装置88年获化工部科技进步二等奖、89年度国家科技进步二等奖。但由于当时条件的限制,实验成果未能工业化生产。

90年代初,通过技术咨询的方式从国外引进关键生产技术,建成的锦州铁合金厂15kt/a氯化法钛白粉装置是迄今为止国内唯一的氯化法钛白粉生产线。这套装置经过十几年的艰苦攻关,现已基本达到设计要求,2003年4月经国家涂料监督检验中心检测,产品的主要指标已基本达到杜邦公司R902的实物水平。但从2004年开始的该装置30kt/a氯化法钛白粉扩能改造工程由于核心技术和关键设备的制约仍正在进行中,氯化法钛白粉的生产,其核心技术和部分关键设备的技术的掌握仍有大量的工作需要完成,由硫酸法钛白向氯化法钛白的转变还需要一段时间,因此,我国的钛白粉生产至少在一段较长的时问内仍以硫酸法钛白生产为主。

中国是目前世界上最大的钛白粉潜在市场,国外的钛白粉生产商都想方设法占领中国市场,除在中国销售其产品外(主要是金红石型钛白),还在中国开办工厂。如美国杜邦公司计划投资超过10亿美元(其中包括杜邦的初始投资、配套供应商的设施投入和后续扩建计划),在中国的东营建设一套200kt/a的氯化法钛白装置并计划2010年投产。阿斯创钛白(营口)有限公司90kt/a氯化法钛白粉工程项目、年产15kt/a氯化法氧氯化锆和4.5kt/a白炭黑项目均获得省发改委核准,两个项目分别投资7.9亿元、2.5亿元。这两个装置的建成将对我国钛白粉工业尤其是高档金红石型钛白粉的生产与市场造成一定的冲击。

值得庆幸的是,2007年7月18日,东华工程科技股份有限公司与云南新立有色金属有限公司签订了60kt/a氯化法钛白工程设计合同,这是继攀钢集团锦州钛业有限公司国内投资建设第二套氯化法钛白生产装置,预计2008年底完成工程设计,2009年末至2010年初建成投产,本项目的建设对我国的氯化法钛白生产将起着积极的推动作用。

3存在的问题和发展方向

现阶段,硫酸法钛白粉生产工艺技术的主要发展趋势:

(1)装置和设备的大型化:装置大型化可降低单位产品投资,提高产品竞争力,同时能够更好的消化因环保治理导致成本增加的压力。设备大型化可提高设备有效利用率,减少频繁操作给产品质量带来的波动,减少装置的占地面积。

(2)开发适用各种用途的专用产品:由于钛白粉用途的不断拓展,新产品不断涌现。世界各大钛白粉生产厂家在保持传统行业竞争优势的同时,致力于专用产品的开发和推广应用,拥有完善的科研开发及应用体系,注重技术进步。

(3)注重清洁生产:硫酸法钛白粉清洁生产,除最大限度地将污染源消减和循环利用外,更重要的是改变依靠末端治理的传统思想,通过改进原料路线及生产工艺,达到消减污染保护环境的目的。采用酸溶性钛渣和废酸浓缩综合利用是硫酸法钛白粉清洁生产的发展方向。

我国硫酸法钛白粉生产经过三十多年的努力,虽然有了较大的发展,但与国外先进水平相比,仍存在着生产技术落后、生产规模小、产品档次低、产品质量不稳定等诸多差距,尤其是高档金红石型钛白粉。在生产技术上,围外以氯化法为主,而我国基本上都是硫酸法生产;除几家引进国外硫酸法钛白粉生产技术的厂家外,我国大部分钛白生产厂家在工艺技术、生产设备、自动控制、“三废”治理等方面与国外先进水平相比还有相当的差距;在生产规模上,国外以装置大型化见长,而我国钛白粉生产装置规模偏小,点多分散,造成了能耗和生产成本较高,也导致产品质量不稳定;在原料方面,国外硫酸法大都采用高品位的酸溶性钛渣,而国内基本上使用的是钛精矿。在产品质量上,国外以光学性能好和遮盖力、消色力、耐候性优异的金红石型钛白粉为主,其中又以经过表面处理的金红石型钛白粉居多,并有各种专用钛白粉产品。国内硫酸法钛白粉以锐钛型产品为主,大部分未经过表面处理,专用产品极少。因此,根据我国的国情发展钛白粉工业是一项艰巨的工作,近期内应重点关注两个方面的问题:

3.1以高钛渣为原料的硫酸法钛白粉生产

高钛渣是一种钛矿富集物或富集钛矿,它是生产钛白粉的优质原料,它与钛铁矿比由于钛含量高,铁含量低,不仅杜绝了硫酸亚铁的产生,降低了硫酸消耗,省去了铁粉还原,而且原料的运输量减少,同时酸解后的钛液浓度较高,钛液浓缩需蒸发水量减少,使得单位产品的能耗下降。因此,采用酸溶性钛渣为原料,对于保护生态环境、简化生产流程、节能降耗、有效利用资源都具有重要的意义,是硫酸法钛白粉原料的发展方向。2006年全世界钛白粉生产总量中有近50%,是以高钛渣为原料生产的(包括硫酸法和氯化法),国内在 2000年以后,基于环境保护日趋严格和消费市场对产品品质要求的不断提高,也逐步在硫酸法钛白粉生产中推广应用高钛渣替代钛精矿做主要原料,并在原料路线改变的尝试中获得了一定的受益。

高钛渣作为硫酸法钛白粉生产原料具有以下优点:

(1)由于高钛渣中TiO2的含量比钛铁矿中TiO2的含量高出20%,左右,因此在总收率上能提高2%~3%,即每百吨钛白粉产品所投入的原料高钛渣比钛铁矿净增利润2~4万元。

(2)由于高钛渣中铁含量较钛铁矿低,因而每吨产品用酸量比钛铁矿低25%~30%,并可减少酸解尾气中30%二氧化硫的排放量,而在工艺上可省却铁屑还原、硫酸亚铁结晶、分离和浓缩工序,缩短了工艺流程、减少了工程投资、避免了铁屑带进的杂质对钛白粉质量的影响,有利于环保。

(3)使用高钛渣为原料每百吨产品可节水390m3、硫酸100t、还原铁8t、节约电2000kWh、节约蒸汽60t;减少硫酸亚铁300t、减少pH值l~2的酸性水排放量390t和相应的废水中和后二次废弃物红石膏。

国内高钛渣生产企业目前只有十多家,总产量约 150kt左右,且大部分产量作为氯化法钛白粉生产和四氯化钛生产的原料(TiO2含量在85%~94%),真正用于硫酸法钛白粉生产的酸溶性钛渣 (TiO2含量在70%~85%)却十分有限,虽然目前国内一些地方和企业正在积极筹建酸溶性钛渣装置,但总有远水解不了近渴之感。

2007年1月1日起,进口高钛渣被列入中国海关进口商品税则号“38249090”项下(2007年税率暂定为“0”),这意味着,高钛渣在我国海关进口商品税则号列中,从此有了正式的“户口”,国家税改委这次对进口高钛渣税则号的确立和给予零关税的政策是非常及时和重要的,困绕钛白粉生产企业多年的优质原料难进口问题已得到基本解决,无疑对我国钛白粉工业持续、健康、又快又好的发展起到了有力的推动作用。

3.2硫酸法钛白粉生产的环境保护

硫酸法钛白粉生产中产生的废气、废渣、废水和废酸对环境造成的污染是制约其发展的主要原因。因此,“三废”的治理与综合利用是解决硫酸法钛白粉环境污染和企业生存的一项重要的工作。

“环保”是我国的基本国策之一,到这两年才真正被钛白粉行业所领会。这几年,不但位于大中城市的钛白粉企业的环保压力大,一些地处内地的企业同样深有感受,全行业的企业无一不受环保法规的约束。2006年至今,多家业内知名的骨干企业,由于废副未达标排放,多次被媒体曝光,从而受到不同的处理。有相当部分企业的生产不同程度地受到环保法规的影响,被限产或停产的都有,有的厂家自2006年起因环保设施不完善一直被停产至今。有的位于城区的企业不得不被异地搬迁,或被列入限期搬迁计划。硫酸法钛自粉企业三废治理的重点是酸性废水,还有废气(汽)和废渣,目前每吨钛白粉产品的三废治理成本最起码为800~l000元,这实际上是等值的纯利润下降。为了综合利用,科学地治理三废,从废副中获取一定的收益,将排放的浓度为20%左右的大量废硫酸提浓,特别是利用生产废气中的余热提浓后再回收利用应足很有实践意义的选择,国际上也有类似的方式,国内现在已有多家企业采用这种措施,目前的设备、材质及工艺条件已较成熟,有望在业内进一步得到普及,并在应用中进一步完善,这将有利于钛白粉行业长远的生存和发展。

硫酸法生产钛白粉虽然产生大量三废,但通过综合治理,其生产装置将能达到国家环境保护的各项标准和规定。同时,硫酸法钛白粉的生产一方面为最大限度地将污染源削减和最大限度的物料循环利用,另一方面改变依靠木端治理的传统思想,通过改进原料路线、改进工艺设备及管理,达到既削减、治理污染,保护资源和环境,又给企业节能降耗带来经济效益。

国家发改委2005年12月7日发布了《促进产业结构调整暂时规定》,同时下发《产业结构调整指导目录》,此次发布的《产业结构调整指导目录》包括鼓励类、限制类和淘汰类三类。按照规定,氯化法钛白粉生产属于鼓励类,而硫酸法钛白粉生产属于限制类(产品质量达到围际标准,废酸、硫酸亚铁能够综合利用,并实现达标排放的除外)。全世界氯化法钛白粉生产的比例逐年上升,目前已达到65%左右,在美国已全部采用氯化法生产,我国的钛白粉生产除攀钢集团锦州钛业有限公司(原锦州铁合金厂)15kt/a生产装置采用氯化法外,其余厂家均采用硫酸法生产。

1国内、外钛白粉市场现状

目前,除中国大陆以外,世界钛白粉生产商共有20余家,年生产总能力超过4700kt/a(未包括中国火陆的产量),共有生产厂约60座。

目前,钛白粉的生产与技术被一些大公司高度垄断,6人公司的钛白粉产量约占世界总产量的65%,除日本外,世界前5名钛白粉生产商全部是美国公司。

杜邦(DuPont)共有5座生产厂,分布于美国、墨西哥和台湾地区,总产能为1080kt/a。杜邦公司位于美国的Delisle钛白粉厂因受飓风破坏而停产的300kt/a提前2个多月恢复生产,更显示了该公司的活力。

美(礼)联(Millennium)化学品公司:2004年底被Lyondell公司全部收购,成为北美第三大上市化学公司的一员,目前共有8座生产厂,位于美国、英国、澳大利亚、法国和巴西,总产能720kt/a。

科美基(Kerr-McGee)公司:因效益欠佳不得不让其以钛白粉为主业的化工产业在股市上市,出售3亿美元普通股,脱离母公司,更名为Tronox,目前共有4个氯化法厂(Leverl (usen145kt/a,Langerblllgge74kt/a,Varennes73kt/a,LakeCharles72.5kt/a)和4个硫酸法厂(Nordenllam60kt/a,11redrikstacl30kt/a,Leverl~usen28kt/a, Varennes17kt/a),分布于美国、荷兰、德国、比利时、澳大利亚和沙特阿拉伯,总产能500kt/a,公司打算在2-3年内将其产能提高到 550kt/a。

亨兹曼:目前6个在西欧,分布于英国、法国、意大利、西班牙,1个在南非,1个在马来西亚,另外还包括在美国LakeCharles一个年产14.5kt厂中占有50%的股份,随着在英国 Greatham第3个生产线的安装,总产能已达600kt/a,这个厂采用亨兹曼公司所独有的ICON氯化法工艺。

国家铅业:其下属的生产钛白的了公司是德国的克朗(康)诺斯,共有5.5座(其中1座为合资)生产厂,总产能430kt/a,分别位于加拿大、比利时、德国、挪威和美国。

第6位钛白生产商是日本的石原公司,有4座生产厂,位于日本、新加坡和台湾,总产能220kt/a。

截止到2006年3月份,在美国本上钛白粉的生产能力己达1543kt/a,2006年美国生产商及其产能详见表1。

表一

我国钛白粉工业白1956年生产搪瓷和电焊条开始,距今已有五十余年的发展历史。从第一套正规设计建设的湖南永利化工股份有限公司(原湖南株洲化工厂)硫酸法钛白粉装置开始,三十多年来,我国钛白粉工业发生了很大的变化,取得了令人瞩目的成就,目前,我国钛白粉牛产规模仅次于美国居世界第二。回顾钛白粉工业发展的历程,我国钛白粉工业的发展大体可分为四个阶段:

第一阶段:70年代初至70年代末。

70年代初,东华工程科技股份有限公司(原化工部第三设计院)设计了湖南永利化工股份有限公司2.5kt/a钛白粉工程,本项目是国家投资和正规设计的第一套硫酸法钛白装置。此后不久,利用常州涂料化工研究院(原化工部涂料研究所)的技术在南京钛白化工有限责任公司(原南京油脂化工厂)设计了lkt/a化纤钛白粉装置并建成投产,标志着我国钛白粉工业的发展迈出了可喜的一步。其中南京钛白化工有限责任公司1kt/a化纤钛白粉工程1984年获国家优秀设计金质奖。但由于当时历史条件、技术水平及经济发展的制约,钛白粉工业的发展十分缓慢。

第二阶段:80年代初至80年代末。

进入80年代,钛白粉工业的发展出现了旺盛的势头,尤其是80年代后期,钛白粉生产处于供不应求的状态,当时国内钛白粉短缺,价格飞涨,全国各地兴起了建设钛白粉厂的热潮,最多时全国共有钛白粉生产厂100 余家。这一时期是我国硫酸法钛白粉工业发展史上的“第一个繁荣期”。

80年代初开始,东华工程科技股份有限公司、常州涂料化工研究院和镇江钛白粉股份有限公司(原镇江钛白粉厂)合作,对钛白粉生产进行了一系列的实验开发,完成了攀枝花矾钛磁铁矿资源综合利用、废酸浓缩、常压水解等中试项目,这种设计、研究与生产三位一体的联合开发取得了显著的成果,并利用科技攻关所取得的硫酸法钛白粉生产成果,先后建起了十多个4kt/a规模的钛白粉装置,我国的钛白粉建设走向了第一次的发展高峰,极大地推动了我国钛白事业的发展。

第三阶段:90年代初至90年代末。

进入90年代,重庆渝港钛白粉有限公司、中核华原钛白股份有限公司及济南裕兴化工总厂相继引进了3套万吨级钛白粉生产装置,3套装置的相继建成投产,标志着中国钛白粉工业的发展走向了一个新的阶段。

90年代中期,东华工程科技股份有限公司与美国巴伦国际咨询公司(BaronInternationalConsultingInc.)合作对国内的部分钛白粉生产厂进行了一系列的改造,针对国内一些 4~6kt/a规模的钛白粉装置,采用新技术、新工艺,对产品的能耗、收率和产品的质量进行了一系列的改造,重点对常压水解、水洗、煅烧等工序进行技术改造,从产品的质量、收率及能耗着手,以挖掘企业的内部潜力为主,在技术改造提高产品收率上下功夫,使质量、产量和效益同步上升。先后完成了铜陵安纳达钛白粉装置、重庆新华化工厂,攀钢钛业公司钛白粉厂的改造,取得了一系列的成果,对国内的钛白粉事业发展起到了一定的推动作用。这一时期可以称作硫酸法钛白粉工业发展史上的“技术成长期”。

第四阶段:从2000年至今。

随着对国内引进钛白粉装置的消化吸收,完成了国产化建设国内大型钛白装置的技术积累以及大型设备的国产化工作。钛白粉工业向大型化、规模化发展,短短几年内,我国的钛白粉产量从2000年的290kt至 2007年达856kt,年增长率为32%,钛白粉工业迎来了发展的“成熟期”。

根据国家化工行业生产力促进中心钛白分中心对全国57个钛白粉生产商的62家企业进行统计,2006年全年累计生产钛白粉855621t,比2005年的700kt净增156kt,创历史上年度增长最高记录。其中金红石型307330t,锐钛型.49086lf,非颜料级57430t。其中产销量达40kt以卜的生产商有4个,产量达40kt以上的有3个,产量达30kt以上的生产商有7 个,20kt以上的有12个,10kt以上的有32个,其余生产商的产量不足10kt,因各种具体情况,有的甚至不足lkt。山东东佳集团的全年钛白粉总产量高达70kt,,远远领先于其它生产商,连续3年高居行业第一。据专家估计,2007年我国的钛白粉产量极有可能突破1000kt/a。近几年我国钛白粉产量见表2。

表2近年来我国钛白粉产量kt

表二

2006年,全围前10名钛白粉生产商的产量之和为374701t,占令围总产量的44%,10kt/a产量以上的生产商的产量总和为702357t,占全国钛白粉总产量的82.6%。这就清楚地表明,全国实际产量10kt以下的 30多个生产商的产量之和只占全国钛白总产量的17%左右,市场位置一目了然。如不在提高产品质量、降低生产成本和环境保护上下功夫,则随时会有被淘汰的可能。值得关注的是,为了适应行业的发展及与国际标准接轨,由全国涂料和颜料标准化委员会组织修订的钛白粉国家新标准(GB/T1706—2006)已于 2006年9月1日颁布,并于2007年2月1日正式实施,原国家标准(GB/T1706一1993)废止,这对我国钛白粉的规范化发展和生产将起到一定的促进作用。

迄今为止,我国钛白粉工业虽有很大发展,但产品结构严重不合理,为满足涂料及其它工业对高档钛白品种、质量的需求,国家不得不花费大量外汇从目外进口,主要是高档金红石型钛白粉,而出口主要是锐钛型和菲颜料级钛白粉。我国近几年钛白粉进出口情况统计见表3。

表3我国近年来钛白粉进出口量

表三

据海关统计,2007年1月份,全国钛白粉的进口量为22993t,较之上年的16243t增加6750t,同月,全国出口钛白粉13762t,较上年的13855t下降93t,2007年伞国累计进口钛白粉27630lt,累计出口137973t,出口量比2006年下降55724t。

由于全球市场对钛白粉的强劲需求和较好的经济效益,围内外一些厂商正在积极准备新建或扩建已有的钛白装置,主要有:

俄罗斯的JSC:是俄罗斯唯一的一家钛白粉生产厂,近几年的钛白粉产量低于5kt/a,年消费量在70kt左右,在2004—2005年期间进口了60~70kt钛白粉,主要是鸟克兰的两家供应商一 ZAOKrymskvTian和OOOSumyKhimprom进口,也少量从其它国家进口。JSC目前正在与位于Kolkata的 SarafAgencies协商,共同在Orissa组建一个合资公司,制造钛白粉,JSC公司将控股55%,引进外资19.25亿卢布,俄罗斯的外围投资促进委员会已经同意了.JSC与SarafAgencies合作生产钛产品,包括钛渣、海绵钛和钛白粉;俄罗斯的Aricom现在正在开发位于西伯利亚东部的Kuranakh矿点,并计划在Tynda建立一个70kt/a的钛白粉,主要是基于Kuranakh的钛铁矿。

乌克兰的KrymskyTian的Armyansk厂位于克里米亚半岛,目前有2条生产线在生产,2005年和2006年的生产量均维持在87kt左右。该公司计划将现有装置的生产能力提高到 120kt/a;SumyKhimprom厂位于乌克兰东北部,有三条生产线,生产能力为42kt/a,2006年对其中的一条生产线进行了改造,使装置总生产能力达50kt/a。

印度Kerala矿物和金属公司(KMM)对旗下的钛白粉工厂进行扩能,此次扩能分两个阶段进行。第一阶段为2006年,该工厂的产能从原来的40kt/a扩至60kt/a,第二阶段到2007年扩能至 100kt/a,此次扩能预计投资约1.69亿美元。印度政府环保署已经批准了Travancore钛产品公司(TTP)关于将钛白产能从目前的 15kt/a提升到33kt/a项目的计划,项目投资约5500万美元。

2005年末, Nationa1TaniumDioxideCo.(Cristal)公司在沙特阿拉伯的Yanbu市安装了第5条氯化法钛白生产线,使总产能增加到 115~120kt/a。第六条生产线于2007年初上马,使总产能再增加到140kt/a,2008年上马第7条生产线以提高产能至180kt/a。

越南政府已经同意Avireco的合资项目,用Altair盐酸法及本地的钛铁矿生产钛白粉。Avireco公司是位于美国的一家美越合资公司,工厂最初的年生产能力约10kt/a。

目前,除杜邦公司和阿斯创的氯化法项目外,中国各地正处于施工、设计或筹划等不同阶段的钛白粉新项目多达20余个,它们分别是业内企业的异地扩建装置或新加盟钛白产业的业外企业工程,这些项目全部是硫酸法工艺,分别位于上海、江苏、浙江、广东、湖南、湖北和四川,涉及综合产能约有400kt/a以上。此外,有部分钛白粉企业原址扩建方案也在运作中。但与此同时,也有4~5个因地域关系的已有生产装置将被关停,涉及产能70kt/a。如果上述新的钛白粉扩建工程最终能够完成,到“十一五”末或“十二五”初,中国钛白粉工业的总产能将净增600kt/a以上,至少达到1600kt/a,将极有可能超过美国居全球第一。

2.国内氯化法钛白粉的生产现状

20世纪70年代中期,东华工程科技股份有限公司与其它科研院所合作,先后在厦门化工厂和天津化工厂分别进行用一氧化碳和等离子加热法的氯化法钛白粉的工业实验,装置规模分别为1kt/a和3kt/a,实验产品质量优于日本石原公司的R一820,接近杜邦公司的同类产品R-902水平。1kt/a氯化法(一氧化碳法)钛白粉工业化装置88年获化工部科技进步二等奖、89年度国家科技进步二等奖。但由于当时条件的限制,实验成果未能工业化生产。

90年代初,通过技术咨询的方式从国外引进关键生产技术,建成的锦州铁合金厂15kt/a氯化法钛白粉装置是迄今为止国内唯一的氯化法钛白粉生产线。这套装置经过十几年的艰苦攻关,现已基本达到设计要求,2003年4月经国家涂料监督检验中心检测,产品的主要指标已基本达到杜邦公司R902的实物水平。但从2004年开始的该装置30kt/a氯化法钛白粉扩能改造工程由于核心技术和关键设备的制约仍正在进行中,氯化法钛白粉的生产,其核心技术和部分关键设备的技术的掌握仍有大量的工作需要完成,由硫酸法钛白向氯化法钛白的转变还需要一段时间,因此,我国的钛白粉生产至少在一段较长的时问内仍以硫酸法钛白生产为主。

中国是目前世界上最大的钛白粉潜在市场,国外的钛白粉生产商都想方设法占领中国市场,除在中国销售其产品外(主要是金红石型钛白),还在中国开办工厂。如美国杜邦公司计划投资超过10亿美元(其中包括杜邦的初始投资、配套供应商的设施投入和后续扩建计划),在中国的东营建设一套200kt/a的氯化法钛白装置并计划2010年投产。阿斯创钛白(营口)有限公司90kt/a氯化法钛白粉工程项目、年产15kt/a氯化法氧氯化锆和4.5kt/a白炭黑项目均获得省发改委核准,两个项目分别投资7.9亿元、2.5亿元。这两个装置的建成将对我国钛白粉工业尤其是高档金红石型钛白粉的生产与市场造成一定的冲击。

值得庆幸的是,2007年7月18日,东华工程科技股份有限公司与云南新立有色金属有限公司签订了60kt/a氯化法钛白工程设计合同,这是继攀钢集团锦州钛业有限公司国内投资建设第二套氯化法钛白生产装置,预计2008年底完成工程设计,2009年末至2010年初建成投产,本项目的建设对我国的氯化法钛白生产将起着积极的推动作用。

3存在的问题和发展方向

现阶段,硫酸法钛白粉生产工艺技术的主要发展趋势:

(1)装置和设备的大型化:装置大型化可降低单位产品投资,提高产品竞争力,同时能够更好的消化因环保治理导致成本增加的压力。设备大型化可提高设备有效利用率,减少频繁操作给产品质量带来的波动,减少装置的占地面积。

(2)开发适用各种用途的专用产品:由于钛白粉用途的不断拓展,新产品不断涌现。世界各大钛白粉生产厂家在保持传统行业竞争优势的同时,致力于专用产品的开发和推广应用,拥有完善的科研开发及应用体系,注重技术进步。

(3)注重清洁生产:硫酸法钛白粉清洁生产,除最大限度地将污染源消减和循环利用外,更重要的是改变依靠末端治理的传统思想,通过改进原料路线及生产工艺,达到消减污染保护环境的目的。采用酸溶性钛渣和废酸浓缩综合利用是硫酸法钛白粉清洁生产的发展方向。

我国硫酸法钛白粉生产经过三十多年的努力,虽然有了较大的发展,但与国外先进水平相比,仍存在着生产技术落后、生产规模小、产品档次低、产品质量不稳定等诸多差距,尤其是高档金红石型钛白粉。在生产技术上,围外以氯化法为主,而我国基本上都是硫酸法生产;除几家引进国外硫酸法钛白粉生产技术的厂家外,我国大部分钛白生产厂家在工艺技术、生产设备、自动控制、“三废”治理等方面与国外先进水平相比还有相当的差距;在生产规模上,国外以装置大型化见长,而我国钛白粉生产装置规模偏小,点多分散,造成了能耗和生产成本较高,也导致产品质量不稳定;在原料方面,国外硫酸法大都采用高品位的酸溶性钛渣,而国内基本上使用的是钛精矿。在产品质量上,国外以光学性能好和遮盖力、消色力、耐候性优异的金红石型钛白粉为主,其中又以经过表面处理的金红石型钛白粉居多,并有各种专用钛白粉产品。国内硫酸法钛白粉以锐钛型产品为主,大部分未经过表面处理,专用产品极少。因此,根据我国的国情发展钛白粉工业是一项艰巨的工作,近期内应重点关注两个方面的问题:

3.1以高钛渣为原料的硫酸法钛白粉生产

高钛渣是一种钛矿富集物或富集钛矿,它是生产钛白粉的优质原料,它与钛铁矿比由于钛含量高,铁含量低,不仅杜绝了硫酸亚铁的产生,降低了硫酸消耗,省去了铁粉还原,而且原料的运输量减少,同时酸解后的钛液浓度较高,钛液浓缩需蒸发水量减少,使得单位产品的能耗下降。因此,采用酸溶性钛渣为原料,对于保护生态环境、简化生产流程、节能降耗、有效利用资源都具有重要的意义,是硫酸法钛白粉原料的发展方向。2006年全世界钛白粉生产总量中有近50%,是以高钛渣为原料生产的(包括硫酸法和氯化法),国内在 2000年以后,基于环境保护日趋严格和消费市场对产品品质要求的不断提高,也逐步在硫酸法钛白粉生产中推广应用高钛渣替代钛精矿做主要原料,并在原料路线改变的尝试中获得了一定的受益。

高钛渣作为硫酸法钛白粉生产原料具有以下优点:

(1)由于高钛渣中TiO2的含量比钛铁矿中TiO2的含量高出20%,左右,因此在总收率上能提高2%~3%,即每百吨钛白粉产品所投入的原料高钛渣比钛铁矿净增利润2~4万元。

(2)由于高钛渣中铁含量较钛铁矿低,因而每吨产品用酸量比钛铁矿低25%~30%,并可减少酸解尾气中30%二氧化硫的排放量,而在工艺上可省却铁屑还原、硫酸亚铁结晶、分离和浓缩工序,缩短了工艺流程、减少了工程投资、避免了铁屑带进的杂质对钛白粉质量的影响,有利于环保。

(3)使用高钛渣为原料每百吨产品可节水390m3、硫酸100t、还原铁8t、节约电2000kWh、节约蒸汽60t;减少硫酸亚铁300t、减少pH值l~2的酸性水排放量390t和相应的废水中和后二次废弃物红石膏。

国内高钛渣生产企业目前只有十多家,总产量约 150kt左右,且大部分产量作为氯化法钛白粉生产和四氯化钛生产的原料(TiO2含量在85%~94%),真正用于硫酸法钛白粉生产的酸溶性钛渣 (TiO2含量在70%~85%)却十分有限,虽然目前国内一些地方和企业正在积极筹建酸溶性钛渣装置,但总有远水解不了近渴之感。

2007年1月1日起,进口高钛渣被列入中国海关进口商品税则号“38249090”项下(2007年税率暂定为“0”),这意味着,高钛渣在我国海关进口商品税则号列中,从此有了正式的“户口”,国家税改委这次对进口高钛渣税则号的确立和给予零关税的政策是非常及时和重要的,困绕钛白粉生产企业多年的优质原料难进口问题已得到基本解决,无疑对我国钛白粉工业持续、健康、又快又好的发展起到了有力的推动作用。

3.2硫酸法钛白粉生产的环境保护

硫酸法钛白粉生产中产生的废气、废渣、废水和废酸对环境造成的污染是制约其发展的主要原因。因此,“三废”的治理与综合利用是解决硫酸法钛白粉环境污染和企业生存的一项重要的工作。

“环保”是我国的基本国策之一,到这两年才真正被钛白粉行业所领会。这几年,不但位于大中城市的钛白粉企业的环保压力大,一些地处内地的企业同样深有感受,全行业的企业无一不受环保法规的约束。2006年至今,多家业内知名的骨干企业,由于废副未达标排放,多次被媒体曝光,从而受到不同的处理。有相当部分企业的生产不同程度地受到环保法规的影响,被限产或停产的都有,有的厂家自2006年起因环保设施不完善一直被停产至今。有的位于城区的企业不得不被异地搬迁,或被列入限期搬迁计划。硫酸法钛自粉企业三废治理的重点是酸性废水,还有废气(汽)和废渣,目前每吨钛白粉产品的三废治理成本最起码为800~l000元,这实际上是等值的纯利润下降。为了综合利用,科学地治理三废,从废副中获取一定的收益,将排放的浓度为20%左右的大量废硫酸提浓,特别是利用生产废气中的余热提浓后再回收利用应足很有实践意义的选择,国际上也有类似的方式,国内现在已有多家企业采用这种措施,目前的设备、材质及工艺条件已较成熟,有望在业内进一步得到普及,并在应用中进一步完善,这将有利于钛白粉行业长远的生存和发展。

硫酸法生产钛白粉虽然产生大量三废,但通过综合治理,其生产装置将能达到国家环境保护的各项标准和规定。同时,硫酸法钛白粉的生产一方面为最大限度地将污染源削减和最大限度的物料循环利用,另一方面改变依靠木端治理的传统思想,通过改进原料路线、改进工艺设备及管理,达到既削减、治理污染,保护资源和环境,又给企业节能降耗带来经济效益。