中国粉体网讯

1、中日韩的三足鼎立局面

在新能源汽车产业迅速发展和“双碳”目标等的带动下,近几年我国动力电池产业取得了快速发展,并在全球电池市场占据领先地位。在全球电池市场中,中国、韩国、日本三个国家占据了90%以上的市场份额,形成了三足鼎立的局面。

根据韩国研究机构SNEResearch发布的2022年全球动力电池数据,2022年全球动力电池装机量约为517.9GWh,同比上涨71.8%。全球动力电池装机量TOP10的企业依次为宁德时代、LG新能源、比亚迪、松下、SKOn、三星SDI、中创新航、国轩高科、欣旺达、孚能科技。中国企业6家,韩国企业3家,日本企业1家。

数据来源:SNEResearch

自2020年以来,中国动力电池行业呈现出持续增长的趋势,而韩国、日本动力电池的份额持续下降。全球动力电池行业竞争主要集中于中日韩三国企业,目前中国企业动力电池装机量约占全球2/3。2022年,以LG新能源、SKOn、三星SDI及松下为代表的日韩电池企业在装机量上均有上涨,但增速低于中国公司,这四家公司合计的全球市场占有率从2021年的40%左右,下降到2022年的31%左右。随着全球电动汽车市场的快速扩张以及欧美布局电池技术和产业,未来全球电池行业的竞争将越发激烈。

面对新的竞争态势,韩国、日本以及中国均制定并实施了电池技术及产业相关的发展战略和措施。2022年,韩国提出了“到2030年,韩国将占据全球40%的电池市场份额,成为全球第一电池大国”的发展目标。通过“2030二次电池产业(K-电池)发展战略”“充电电池产业革新战略”等战略措施,韩国加大对电池技术及产业的投资,并通过构建自身的电池生态系统推动电池产业链本土化。另外,韩国企业加大与美国汽车公司的合作力度,在美国建厂扩大产能,同时加速材料自产,积极开展低成本等电池技术开发,提高韩国企业在全球市场的占有率。

日本作为老牌锂电池强国,在1991-2005年,通过技术垄断获得了巨大利润。近几年,随着市场格局的转变,日本在动力电池市场上处于相对劣势的局面,在与中韩的竞争中失去了不少市场份额。日本再次把发展动力电池提上日程,通过明确电池产业发展路线及目标,扶持电池技术快速发展,以及成立电池供应链协会促进企业联合,增强日本动力电池及电动汽车产业在全球的竞争力。日本电池产业链企业加紧推进电池产能的布局,尤其是加大固态电池的研发和产业化的投入。

与日韩一样,中国也高度重视电池技术及产业的发展。近几年,国内通过对新能源汽车给予政策补贴,带动电池产业快速发展,并通过国家科技计划持续支持电池技术研发。中国在产业规模、材料及应用市场、技术创新等方面都取得了长足进步,并且在与韩国、日本的“三国杀”中取得了一定的优势地位。

2、业内厂商的出海与融资

(1)海外布局

从全球范围看,中国已连续多年成为全球最大的动力电池市场。中国拥有完善的锂电池产业链以及庞大的基础人才库,使得中国成为世界上最有吸引力的锂电池及其材料产业发展地区,而且也是世界上最大的锂电池材料和电池生产基地。

不过,随着国内市场竞争日趋白热化及电池厂商的疯狂扩产,国内的动力电池产能已达过剩前夜。据不完全统计,2022年动力及储能电池开工项目达44个,总产能规划超1.2TWh,规划投资超4300亿元;而动力电池竣工投产的项目也达到16个。就实际需求情况来看,2022年全年,我国动力电池累计产量545.9GWh,销量为465.5GWh。产销之差80.4GWh。终端销量中除去已经装车的294.6GWh,以及出口的68.1GWh,仍有102.8GWh的差额。

国内已现产能过剩隐忧,国外方面,欧洲和美国正在根据有利的政策加快电气化进程,当地的电池生产能力或技术不足以满足日益增长的需求。再者,大多数国内电池制造商都与当地汽车公司签署了战略合作协议。生产能力的本地化有利于电池交付周期和供应稳定性,并节省物流成本。此外,海外地区发布的法律和政策要求电池产业链本地化,迫使国内公司在海外建造工厂并迁移上游供应链。

综合以上因素,国内动力电池厂商正计划进入欧洲和美国等国际市场,积极进行海外市场布局。

2022年,国内头部电池厂如宁德时代、国轩高科、亿纬锂能、远景动力、蜂巢能源、孚能科技、中创新航等玩家,纷纷在海外建厂、捆绑客户、抢夺订单。据不完全统计,截至2022年底,中国动力电池企业已建成、在建以及规划建设的海外工厂累计产能已超过300GWh,超过2021年全球动力电池总装机量。其中宁德时代114GWh、亿纬锂能20GWh、远景动力157GWh、国轩高科20GWh/蜂巢能源24GWh。

中国企业在海外大步前进,日韩企业也没闲着。韩国电池终端市场高度依赖北美市场,加之拜登政府政策的扶持及美国《通胀削减法案》的影响,韩国LG新能源、三星SDI和SKOn三大电池公司加大与美国汽车企业的紧密合作,加快在美国建立电池工厂,至2026年预计合建11家电池工厂。

日本方面,松下在美国堪萨斯州建设了一座新的EV电池厂,预计其在2024年投入生产,在研究升级的同时,获得海外市场。2022年9月,丰田宣布在日本和美国投资7300亿日元(约56亿美元),将电池产能最多提高40GWh,建立更高效的生产线,以进一步提高竞争力。计划在2024-2026年期间开始生产电池,旨在通过提供多种动力系统选择,灵活地满足所有国家和地区不同客户的需求。

(2)融资上市

除了产能布局外,为了更好地开拓海外市场,动力电池企业也在加紧融资或上市,这也成为行业的普遍现象。其中,LG新能源于2022年1月下旬在韩国上市,缔造了韩国史上最大规模的首次公开募股(IPO);而国内国轩高科和欣旺达都成功在瑞士证券交易所上市,为其开拓欧洲市场提供资金支持。

据统计,仅在2022年国内就有超过10家锂电企业公告将发行GDR。电池端,除国轩高科、欣旺达已经成功登陆瑞交所外,天能动力已获得瑞士证券交易所监管局的附条件批准,宁德时代也考虑在瑞士发行GDR,计划筹资约50亿至60亿美元。2023年延续上年趋势,也有多家企业传出海外上市消息,不再一一列举。

3、海外市场成为竞争关键点

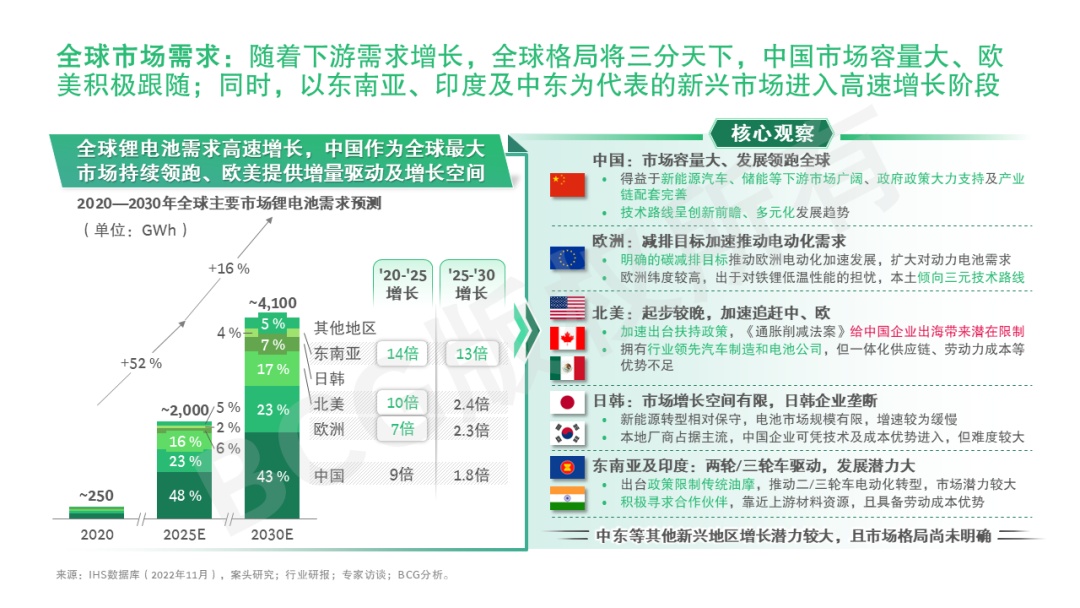

虽然中国市场依旧是全球最大动力电池市场,但市场瞬息万变,欧洲、北美正紧随其后,且以东南亚为代表的新兴市场也成为全新增长极,全球格局正快速演进。预计至2030年,全球锂电池市场将以约25%的年增速高速扩张,市场规模将达近4TWh。中国继续领跑全球市场,欧美市场正积极跟随,将三分天下。同时,东南亚、印度等全新增长极正在涌现。

资料来源:BCG波士顿资讯

在中国市场上,日韩电池企业面对“凶猛”的国内厂商,基本失去了与中国本土企业竞争的底气与能力。据统计,2022年国内动力电池企业装车量前8名均为中国本土公司,这8家企业的占比达到了92%,排名前15的企业中只有LG新能源一家外国电池企业。

目前,大部分中国企业还是依赖中国市场。在除中国以外的市场,日韩企业更有竞争优势。日韩企业因失去了中国市场,便在欧洲、北美早早布局。换言之,在欧美市场,日韩企业较中国企业更具优势。对于中国动力电池企业而言,想要继续与日韩电池竞争,在中国市场成功之外,还需要进入更多跨国公司的供应链体系。

面向全球电动化转型提速,中国动力电池企业在竞争过程中希望进入更多跨国车企的供应链体系,同时在全球市场加速布局,基于本土化动力电池供应需求趋势,通过自建、并购、合资等方式,进入海外市场,提升品牌竞争力和海外市场份额。不过,中国电池企业在持续寻求业务扩张机会的同时,在海外市场的洞察、政策法规应对及国际业务治理能力等方面都将面对新的挑战。随着中国动力电池加速“出海”,海外市场将成为中日韩电池企业竞争的“主战场”。

除了欧美市场外,目前东南亚也是各大电池厂商投资开发的热土,例如宁德时代、LG新能源、SKOn在印尼建厂,三星SDI、亿纬锂能先后赴马来西亚建厂,国轩高科下注越南和泰国等。

总之,无论是中国电池头部企业,还是二线电池企业,未来都将在海外市场与日韩电池企业展开更激烈的竞争,这也将成为电池“三国杀”的决胜关键点。

参考来源:

史冬梅等.中国、日本、韩国电池技术和产业发展战略态势分析

格局生变|中韩争霸全球动力电池.中国汽车三十人智库

全球锂电池市场风起云涌,企业如何争锋?BCG波士顿咨询

全球动力电池市场大变样.中国汽车报

2022锂电产业链上市公司海外布局一览.国际能源网

锂电企业掀起赴瑞士上市潮,竞相出海背后意在提升国际话语权.新京报

(中国粉体网编辑整理/文正)

注:图片非商业用途,存在侵权告知删除!